Segundo levantamento nos bancos em São Paulo, diferença vai até 2,71 pontos percentuais entre as instituições

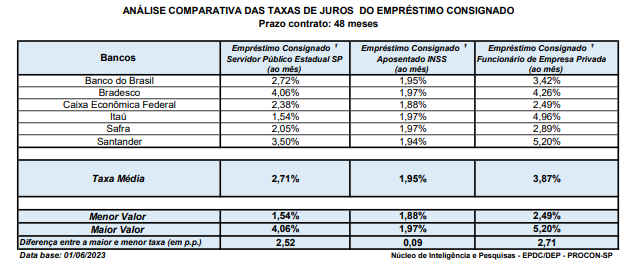

Levantamento sobre as taxas de juros de empréstimos consignados para servidores públicos, aposentados do INSS e empregados de empresas privadas constatou diferenças de até 2,71 pontos percentuais entre as instituições financeiras para contratos com prazo de 48 meses.

Enquanto um banco apresentou taxa de 2,49% ao mês, outro mostrou 5,2% ao mês (para funcionário de empresa privada). A pesquisa foi realizada pelo Núcleo de Pesquisas da Escola de Proteção e Defesa do Consumidor do Procon-SP.

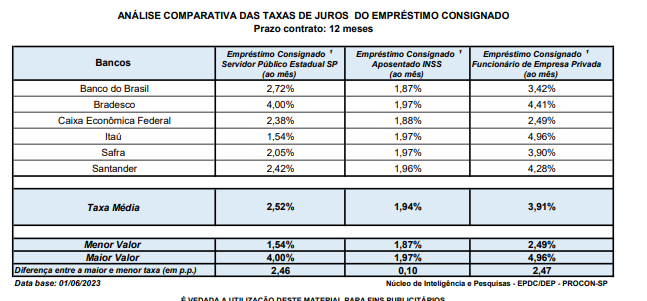

Nos contratos com prazo de 12 meses, a maior diferença em pontos percentuais foi de 2,47; um banco apresentou taxa de 2,49% ao mês e outro, de 4,96%, para o mesmo tipo de vínculo (funcionário de empresa privada).

Taxas médias para cada tipo de contrato

As taxas médias identificadas para contratos de 12 meses foram de 2,52% ao mês para os servidores estaduais; de 1,94% ao mês para os aposentados; e de 3,91% ao mês para os trabalhadores da iniciativa privada.

As menores e maiores taxas mensais, respectivamente em cada categoria, foram: 1,54% e 4% (diferença de 2,46 pontos percentuais) para os servidores públicos estaduais; 1,87% e 1,97% (diferença de 0,1 ponto percentual) para aposentados; e 2,49% e 4,96% (diferença de 2,47 pontos percentuais) para os trabalhadores da iniciativa privada.

Já para contratos de 48 meses, as taxas médias identificadas na pesquisa do Procon-SP foram de 2,71% ao mês para servidores públicos estaduais; 1,95% ao mês para aposentados do INSS; e de 3,87% ao mês para trabalhadores da iniciativa privada.

As menores e maiores taxas mensais, respectivamente em cada categoria, foram: 1,54% e 4,06% (diferença de 2,52 pontos percentuais) para servidores estaduais; 1,88% e 1,97% (diferença de 0,09 ponto percentual) para aposentados; e 2,49% e 5,20% (diferença de 2,71 pontos percentuais) para trabalhadores privados.

O levantamento, que será quadrimestral, teve como parâmetro a taxa de juros máxima do empréstimo consignado praticada em 1º de junho para clientes pessoa física não preferenciais — servidores públicos, aposentados do INSS e funcionários de empresas privadas.

Seis bancos participaram da coleta (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú, Safra e Santander), a partir de informações colhidas de instituições financeiras que atuam no estado de São Paulo.

Comparação

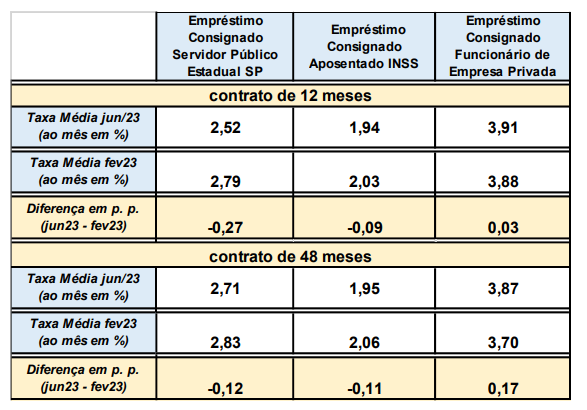

Na comparação com o primeiro levantamento do Procon-SP sobre as taxas de empréstimo consignado, feito em fevereiro, houve um aumento médio nas taxas oferecidas em contratos para empregados de empresas privadas com prazo de 12 meses (de 3,88% para 3,91% ao mês, elevação de 0,03 ponto percentual) e também de 48 meses (de 3,7% para 3,87%, elevação de 0,17 ponto percentual).

Para os demais vínculos, houve redução nas taxas: para contratos de 12 meses para servidores públicos estaduais e aposentados do INSS (-0,27 e -0,09, respectivamente) e para contratos de 48 meses (-0,12 e -0,11, respectivamente).

Orientações ao consumidor

Para Marcus Vinícius Comenale Pujol, diretor-adjunto da Escola de Proteção e Defesa do Consumidor do Procon-SP, as taxas de juros para empréstimos consignados, por serem relativamente mais atrativas, precisam ser muito mais estudadas antes da contratação do empréstimo.

“Especialmente as condições estabelecidas nos contratos de cada instituição, que devem ser as mesmas, para possibilitar a comparação e a livre escolha pelo consumidor”, diz.

O executivo lembra que, para obter o crédito consignado, não é necessário contratar outro produto ou serviço do banco ou financeira com o qual o consumidor está negociando. Essa prática, proibida por lei, é chamada de venda casada e, de acordo com o Código de Defesa do Consumidor, é considerada abusiva!

Empréstimo não contratado

Outro ponto importante é haver algum desconto na conta-corrente do consumidor referente a algum empréstimo que não tenha sido contratado. Ele deve, imediatamente, formalizar uma reclamação na instituição financeira e solicitar o cancelamento e a resolução do problema.

Em se tratando de aposentado do INSS, deve-se imediatamente entrar em contato com a ouvidoria do órgão (Ouvidoria ou telefone 135) e solicitar o cancelamento da cobrança, além da devolução dos valores descontados atualizados.

Se mesmo assim não for feita a devolução, o consumidor pode registrar uma reclamação no site ou no Procon de sua cidade.